Dove destinare il TFR e perché è importante la scelta

Come accennato, il TFR è una risorsa molto preziosa per il tuo futuro, specialmente in ottica previdenziale.

Fin dal momento dell’assunzione, ti trovi di fronte a una scelta determinante: lasciare il TFR in azienda o destinarlo a Fopen? Si tratta di una decisione fondamentale, perché definisce come il tuo risparmio crescerà nel tempo e quali opportunità avrai per integrare la tua pensione pubblica.

È cruciale sapere che, in assenza di una scelta esplicita entro sei mesi dall’assunzione, il TFR viene automaticamente versato al Fondo e investito nel comparto Obbligazionario Garantito, attraverso il meccanismo del silenzio-assenso (la cosiddetta adesione tacita). Ricordiamo che il comparto Obbligazionario Garantito rappresenta la soluzione più prudente, con un rapporto rischio-rendimento molto basso, dunque non sempre la soluzione più conveniente, soprattutto se parliamo di aderenti molto giovani per i quali sarebbero preferibili linee di investimento che offrono rendimenti potenziali più elevati.

Per questo, è sempre preferibile aderire in modo esplicito, così da versare i contributi nella linea più adatta alle proprie esigenze.

Scegliere tra lasciare il TFR in azienda o versarlo a Fopen non significa semplicemente decidere dove accantonare un flusso di denaro, ma piuttosto come metterlo a frutto nel tempo:

- da un lato, se mantenuto in azienda, si rivaluta secondo un meccanismo prestabilito dalla legge (1,5% fisso più il 75% dell’inflazione);

- dall’altro, se conferito al Fondo, viene investito sui mercati finanziari da gestori specializzati, aprendo alla possibilità di ottenere rendimenti potenzialmente superiori a seconda del comparto di investimento scelto.

Questa decisione ha implicazioni significative anche sul piano fiscale e della flessibilità. Il TFR in azienda, infatti, sconta una tassazione più onerosa al momento della liquidazione e concede minori opportunità di anticipazione rispetto a quelle previste dai fondi pensione, come approfondiremo più avanti.

Compiere questa scelta in modo informato è quindi il primo, fondamentale passo per massimizzare il potenziale del tuo risparmio e costruire solide basi per la tua pensione integrativa.

TFR al Fondo Fopen: quali vantaggi?

1. I vantaggi per i più giovani

Se sei all’inizio del tuo percorso professionale, il tempo è l’alleato più potente che hai. Destinare il TFR a Fopen significa mettere in moto fin da subito il meccanismo dell’interesse composto: i rendimenti generati ogni anno non vengono semplicemente accantonati, ma si sommano al capitale e iniziano a produrre a loro volta nuovi rendimenti, generando un effetto a catena.

Un orizzonte temporale di lungo o lunghissimo periodo ti permette inoltre di orientarti verso il comparto Bilanciato Azionario che, pur presentando una maggiore volatilità, offre l’opportunità di puntare a rendimenti potenziali più elevati nel lungo periodo.

Il risultato di questa strategia è la possibilità di costruire, anno dopo anno, un capitale finale superiore a quello che si otterrebbe con la sola rivalutazione del TFR lasciato in azienda.

2. Vantaggi per chi aderisce a un fondo di categoria

Fopen non è un fondo pensione qualsiasi, ma un fondo negoziale istituito, nell’ambito della contrattazione collettiva, come associazione senza scopo di lucro.

Questa sua natura peculiare si traduce in condizioni di particolare favore, come costi di gestione notevolmente contenuti rispetto ad altre forme di previdenza complementare.

Ma il vero punto di forza, che costituisce un vantaggio esclusivo dei fondi negoziali, è il contributo aggiuntivo del datore di lavoro.

Il meccanismo è semplice e virtuoso: nel momento in cui scegli di versare anche una tua quota volontaria, l’azienda è tenuta per contratto ad aggiungere una propria quota in tuo favore.

ll contributo datoriale rappresenta un vero e proprio acceleratore per la crescita del tuo capitale, che si alimenta così da tre fonti: il tuo TFR, il tuo versamento e quello dell’azienda.

3. Gestione professionale e diversificata

Una volta conferito a Fopen, il tuo TFR non resta fermo, ma entra nel mondo della gestione finanziaria professionale. Viene affidato a gestori specializzati che lo investono attraverso comparti diversificati, studiati per adattarsi al tuo profilo di rischio e al tuo orizzonte temporale, e che operano all’interno di un quadro normativo particolarmente stringente e pensato per offrirti la massima tutela.

Questa gestione attiva e attenta apre le porte a rendimenti potenzialmente più elevati rispetto alla rivalutazione automatica e predefinita del TFR lasciato in azienda, in misura variabile a seconda della linea scelta (Bilanciato Azionario, Bilanciato Obbligazionario o Obbligazionario Garantito).

Infine, ti ricordiamo che puoi sempre modificare il tuo profilo di investimento nel tempo, adattandolo così alle tue esigenze e alla fase della vita in cui ti trovi, passando da una gestione orientata alla crescita del capitale a una che mira a consolidarlo prima del pensionamento.

4. Vantaggi fiscali

La scelta di aderire a Fopen si rivela particolarmente strategica anche dal punto di vista fiscale. La legge, infatti, riserva a chi compie questa scelta un trattamento privilegiato che si manifesta in tre momenti chiave del percorso di risparmio.

- Nella fase di accumulo: la deducibilità. Ogni anno, i contributi che versi al Fondo (a esclusione della quota TFR) possono essere dedotti dal tuo reddito imponibile fino a un massimo di 5.300 euro (il limite, fino al 31/12/2025, era di 5.164,57 euro). Questo significa che puoi abbattere direttamente l’imponibile IRPEF, ottenendo un risparmio fiscale concreto e immediato sulla tua dichiarazione dei redditi. Eventuali contributi eccedenti tale soglia possono essere dedotti dandone comunicazione a Fopen nei tempi e nei modi previsti.

- Sui rendimenti: una tassazione più leggera. Anche i frutti del tuo investimento godono di un trattamento di favore. I rendimenti maturati sono infatti tassati con un’aliquota agevolata del 20% (che scende al 12,5% per la parte investita in titoli di Stato), un prelievo notevolmente più basso rispetto al 26% applicato alla maggior parte delle rendite finanziarie.

- Al momento della pensione: la prestazione finale. È qui che il vantaggio fiscale diventa ancora più evidente. La prestazione che riceverai dal Fondo è soggetta a una tassazione che varia da un massimo del 15% a un minimo del 9% (in base agli anni di permanenza). Per contro, il TFR lasciato in azienda viene tassato secondo le normali aliquote IRPEF, con una percentuale che parte da un ben più oneroso 23%.

5. Anticipazioni e flessibilità

La possibilità di accedere al proprio capitale prima della pensione è un’esigenza concreta. Anche su questo fronte, Fopen ti offre una libertà di manovra decisamente superiore rispetto al TFR lasciato in azienda.

Quando il TFR rimane in azienda, la legge ti consente di chiederne un’anticipazione fino al 70% dell’importo maturato, ma solo per circostanze specifiche come spese sanitarie o l’acquisto della prima casa. Tuttavia, questo diritto non è assoluto. L’azienda, infatti, è autorizzata per legge a soddisfare solo un numero limitato di richieste ogni anno (entro il 10% degli aventi diritto e il 4% del totale dei dipendenti). Questo significa che, pur avendone i requisiti, potresti vederti negare l’anticipo semplicemente perché altri colleghi lo hanno già ottenuto.

Con Fopen, lo scenario cambia radicalmente, garantendoti maggiore certezza e più ampie possibilità. Infatti, puoi:

- richiedere fino al 75% della tua posizione non solo per spese sanitarie e acquisto, ma anche per la ristrutturazione della prima casa;

- prelevare fino al 30% del capitale per qualunque altra necessità, senza dover fornire alcuna giustificazione.

Il tuo diritto all’anticipazione da parte di Fopen è soggettivo e non dipende da quote o limiti collettivi: se ne hai i requisiti e presenti la documentazione necessaria, la tua richiesta verrà accolta.

6. Continuità in caso di cambio azienda

Un percorso lavorativo oggi non è più statico e lineare, e i cambi di azienda sono una parte naturale della carriera. In questo scenario, Fopen offre una maggior stabilità al tuo progetto previdenziale.

A ogni cambio di lavoro, infatti, non sei costretto a liquidare la tua posizione, con il rischio di interrompere il ciclo virtuoso dell’accumulo e di utilizzare la somma per altri scopi. Al contrario, il tuo capitale rimane investito e puoi semplicemente continuare a contribuire al Fondo, oppure decidere di trasferire l’intera posizione a un’altra forma di previdenza complementare.

Un caso pratico: i gemelli

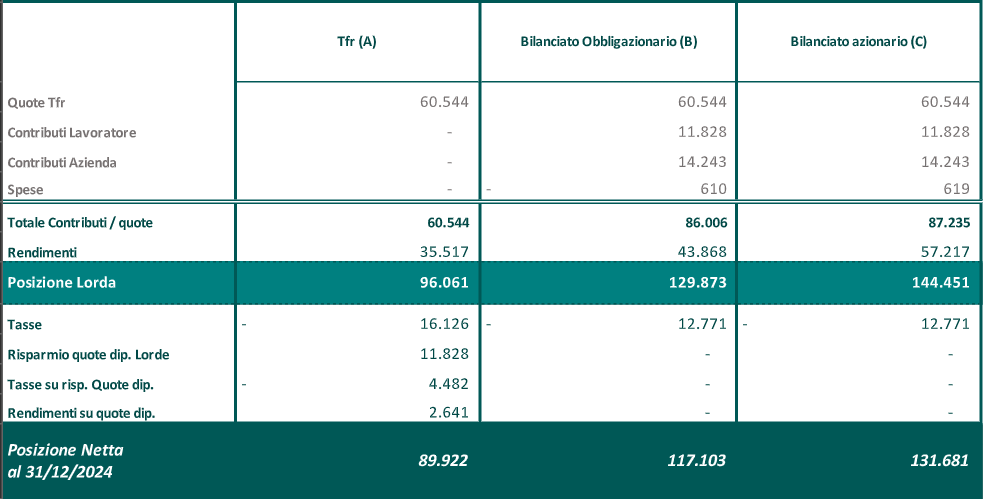

Ma come si traducono, in pratica, tutti questi vantaggi? Per illustrarlo in modo chiaro e immediato, prendiamo in prestito il nostro esempio dei “gemelli”.

Immaginiamo tre fratelli che iniziano a lavorare nello stesso momento, nel dicembre 1999, anno di nascita di Fopen, con identico stipendio e percorso di carriera. Di fronte alla scelta sulla destinazione del TFR, prendono però strade diverse:

- il primo sceglie la via tradizionale: lasciare il TFR in azienda;

- il secondo, invece, compie una scelta strategica: lo destina a Fopen, attivando anche il versamento a suo carico, con importo minimo dell’1,35% della retribuzione mensile, per sbloccare il prezioso contributo del datore di lavoro (un ulteriore 1,35% mensile), scegliendo il comparto Bilanciato Obbligazionario;

- anche il terzo aderisce a Fopen, ma sceglie di farlo nel comparto Bilanciato Azionario.

Anno dopo anno, le strade dei tre gemelli divergono. Mentre il capitale del primo cresce secondo la sola rivalutazione legale, quello del secondo e del terzo viene spinto da un triplice motore: i rendimenti degli investimenti (diversi a seconda del comparto scelto), i versamenti del lavoratore e il contributo aziendale.

Al traguardo della pensione (per ipotesi il 31 dicembre 2024), il divario tra i tre patrimoni è diventato incolmabile. I due gemelli che hanno scelto Fopen si ritrovano con un capitale nettamente superiore: una solida base da trasformare in rendita e/o capitale per integrare serenamente la pensione pubblica.

Come si vede dalla tabella, infatti, alla fine del periodo di riferimento:

- il primo gemello, lasciando il TFR in azienda, ha raggiunto una posizione netta pari a € 89.922;

- il secondo, che ha aderito a Fopen versando nel comparto Bilanciato Obbligazionario, ha ottenuto una posizione di € 117.103 (+30,23%);

- il terzo, che ha aderito a Fopen versando nel comparto Bilanciato Azionario, ha maturato una posizione pari a € 131.681 (+46,44%).

L’esempio dei gemelli non è un semplice esercizio teorico, in quanto elaborato sugli effettivi rendimenti dei comparti di Fopen, sui costi e sui contributi previsti dal contratto, ma la dimostrazione concreta di una verità fondamentale: la scelta di aderire a Fopen segna la differenza tra ricevere una semplice liquidazione e costruire attivamente un progetto previdenziale robusto e adeguato alle proprie aspettative future.

Come destinare il TFR a Fopen: la procedura passo per passo

La via maestra per beneficiare di tutti i vantaggi di Fopen è, senza dubbio, l’adesione esplicita. Entro sei mesi dall’assunzione, o in qualsiasi momento successivo, puoi prendere in mano la situazione: è sufficiente compilare l’apposito modulo di adesione, scegliere il comparto d’investimento più in linea con il tuo profilo e consegnare il tutto all’ufficio del personale della tua azienda.

Con questo semplice gesto, attivi un circolo virtuoso. Oltre al TFR, potrai infatti versare un tuo contributo, ottenendo così anche quello aggiuntivo dell’azienda e accelerando la crescita del capitale. Potrai inoltre effettuare versamenti volontari e destinare al fondo eventuali premi di produttività, massimizzando i benefici fiscali.

In sintesi, scegliere l’adesione esplicita significa poter contare su:

- un’accelerazione dell’accumulo, grazie al contributo dell’azienda;

- un risparmio fiscale immediato, grazie alla deducibilità dei contributi;

- la piena libertà di scegliere e modificare nel tempo il comparto d’investimento più adatto a te;

- un controllo totale sulla tua posizione previdenziale, con maggiore flessibilità e consapevolezza.

Ricordiamo ancora che se, entro sei mesi dalla data di assunzione, non esprimi alcuna preferenza sulla destinazione del TFR, questo viene automaticamente versato a Fopen attraverso il meccanismo del silenzio-assenso.

Questa strada, pur essendo la più semplice, presenta però importanti limiti:

- permette di conferire unicamente il TFR, di fatto rinunciando all’importante beneficio del contributo aggiuntivo del datore di lavoro;

- il tuo risparmio viene indirizzato d’ufficio verso il comparto più prudente, l’Obbligazionario Garantito, che – come visto anche nell’esempio precedente – nel lungo periodo offre sì prospettive di rendimento, ma contenute.

Se sei un aderente tacito, puoi decidere in qualsiasi momento di aderire in modo esplicito, così da attivare la tua contribuzione mensile e quella aggiuntiva del datore di lavoro e, più in generale, massimizzare i vantaggi della tua permanenza in Fopen.

Ricorda che non sei solo in questa scelta. L’ufficio del personale, le rappresentanze sindacali e il call center del fondo sono a tua disposizione per fornirti tutte le informazioni e il supporto necessari.

Conclusioni: perché conviene scegliere il Fondo Fopen per il proprio TFR

In definitiva, scegliere di destinare il TFR a Fopen non è un semplice “atto amministrativo”, ma un vero e proprio investimento sul tuo futuro. È una decisione che ti permette di andare oltre la staticità della rivalutazione legale, aprendoti a un orizzonte di opportunità concrete.

Avrai a disposizione una gestione finanziaria professionale che punta a rendimenti potenzialmente superiori rispetto alla rivalutazione del TFR in azienda, il tutto a costi estremamente contenuti. Attivando l’adesione esplicita, potrai inoltre sbloccare il prezioso contributo del datore di lavoro, un vero e proprio moltiplicatore per il tuo capitale.

A questo si aggiunge un trattamento fiscale di favore sui contributi, sui rendimenti e sulla prestazione finale, e una maggiore flessibilità sia nell’accesso al capitale che nella gestione della tua posizione.

Tutto questo è possibile perché Fopen è un fondo negoziale senza scopo di lucro, uno strumento nato per tutelare i tuoi interessi e costruito per supportarti nella creazione di un progetto pensionistico integrativo solido.