Il dati del gender gap pensionistico

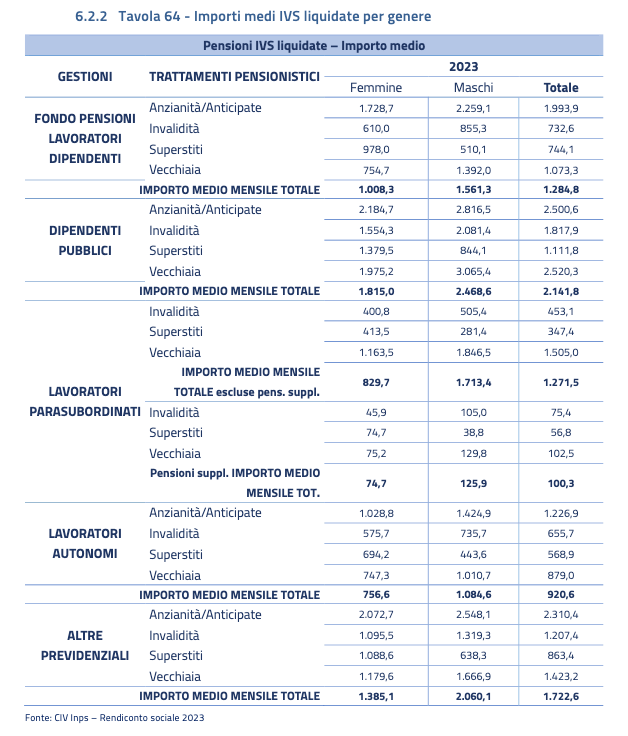

Come anticipato, secondo l’ultimo Rendiconto di genere INPS, pubblicato a febbraio 2025, le pensioni di vecchiaia delle donne sono in media circa il 44% più basse rispetto a quelle degli uomini.

Ciò comporta, in cifre concrete e prendendo in considerazione il dato medio delle pensioni liquidate, un importo di poco più di 1.000 euro mensili per le donne, a fronte dei circa 1.560 euro per gli uomini.

Questo profondo divario non è solo un dato statistico, ma una realtà che si traduce, per molte donne, nella necessità di vivere con pensioni molto basse.

Solo una piccola percentuale di donne percepisce pensioni di importo medio o alto, mentre la maggioranza rientra nella fascia più bassa del reddito pensionistico. Questa condizione perpetua la disuguaglianza economica tra i generi, esponendo le donne a un rischio più elevato di povertà durante la terza età.

Le cause principali del gender gap pensionistico

Il divario pensionistico tra uomini e donne è il risultato di una serie di svantaggi che le donne affrontano nel corso dell’intera carriera lavorativa.

- Carriere discontinue: molte donne interrompono o riducono la loro attività lavorativa per dedicarsi alla cura dei figli, dei genitori anziani o di familiari non autosufficienti, con una conseguente riduzione – quando non una totale interruzione – dei contributi versati.

- Part-time involontario: spesso le donne sono costrette a ridurre il loro orario di lavoro non per scelta, ma per necessità legate alla conciliazione tra vita familiare e professionale. Lavorare part-time significa avere contributi ridotti e, di conseguenza, una pensione più bassa. Inoltre, molte posizioni part-time offrono minori possibilità di crescita professionale, creando un circolo vizioso che penalizza le donne sia nel presente che nel futuro.

- Divario retributivo: in dieci settori su diciotto esaminati, le donne percepiscono oltre il 20% in meno rispetto agli uomini. Questa differenza salariale si traduce automaticamente in contributi previdenziali più bassi e, di conseguenza, in pensioni ridotte. Il fenomeno è trasversale e tocca tutti i livelli professionali, dai lavori meno qualificati alle posizioni dirigenziali.

- Progressione di carriera limitata: le donne faticano di più a raggiungere posizioni di responsabilità e a veder riconosciute le proprie competenze attraverso aumenti salariali e avanzamenti di carriera. Il tempo dedicato al lavoro di cura in famiglia, che continua a ricadere in larga parte sulle donne, limita le loro possibilità di investire pienamente nella crescita professionale.

L’impatto del sistema contributivo

Il divario pensionistico si è aggravato negli ultimi decenni a causa del passaggio (necessario, viste le ormai consolidate dinamiche demografiche) al sistema contributivo, introdotto in Italia dal 1996 per far fronte alle crescenti difficoltà del sistema previdenziale pubblico. Questo meccanismo, a differenza del retributivo in vigore in precedenza, penalizza le carriere discontinue e frammentate, che sono più comuni tra le donne.

Infatti, il vecchio sistema retributivo calcolava la pensione sulla base degli ultimi stipendi percepiti, mentre il sistema contributivo determina l’importo finale in base ai contributi effettivamente versati durante l’intera carriera lavorativa. Ogni anno di lavoro e ogni versamento hanno lo stesso peso: i contributi vengono rivalutati annualmente in base all’andamento del PIL e trasformati in pensione.

Ciò significa che ogni interruzione di carriera, ogni periodo di part-time o ogni anno con uno stipendio più basso si riflette direttamente e proporzionalmente sulla pensione futura. Non esiste più la possibilità di “recuperare” negli ultimi anni di lavoro.

Inoltre, i coefficienti di trasformazione penalizzano le donne: avendo un’aspettativa di vita maggiore, la stessa somma accumulata viene distribuita su un periodo più lungo, con conseguenti rate mensili più basse. Il sistema, pur essendo tecnicamente equo, finisce per penalizzare di fatto chi, come molte donne, ha dovuto conciliare lavoro e famiglia.

I fondi pensione negoziali: una soluzione concreta

Aderire a un fondo pensione negoziale come Fopen rappresenta una delle strategie più efficaci per ridurre il divario pensionistico di genere. Vediamo come.

Contributo del datore di lavoro

La caratteristica più vantaggiosa per le lavoratrici che aderiscono a un fondo pensione è il contributo del datore di lavoro.

In caso di versamento di un contributo a proprio carico, infatti, a sua volta l’azienda versa un contributo in favore del dipendente, incrementando in modo significativo il capitale accumulato.

Questo meccanismo è fondamentale per compensare i periodi di interruzione o di part-time che, altrimenti, penalizzerebbero l’importo della pensione finale.

Accessibilità economica e vantaggi fiscali

Un altro aspetto cruciale è l’accessibilità economica dell’adesione. Molte donne rinunciano alla previdenza complementare pensando di non potersela permettere, ma i fondi negoziali sono progettati per essere accessibili a tutti. Infatti, il costo di iscrizione e di permanenza nel Fondo pensione è davvero minimo.

Inoltre, le agevolazioni fiscali rendono l’investimento ancora più conveniente, dato che i contributi versati sono deducibili dal reddito, generando uno sconto fiscale.

Flessibilità nella gestione dei risparmi

I fondi negoziali offrono anche una maggiore flessibilità rispetto alle rigidità del sistema pubblico. L’iscritto può scegliere tra diversi comparti di investimento in base alla propria età e propensione al rischio, e ha la possibilità di richiedere anticipi per spese sanitarie, ristrutturazione della casa o altre necessità importanti.

Per una donna che affronta le sfide del divario salariale e previdenziale, dunque, il fondo negoziale è uno strumento concreto per ridurre in modo significativo il divario pensionistico futuro e i rischi che da esso derivano.

Conclusioni

Il gender gap pensionistico del 44% certificato dall’INPS non è solo una statistica: è una realtà che può condizionare la qualità della vita di milioni di donne italiane.

Come abbiamo visto, questo divario nasce da una combinazione di fattori strutturali come carriere discontinue, part-time involontario, gap retributivo e un sistema contributivo che penalizza i percorsi lavorativi meno lineari. Di fronte a queste sfide, è possibile fare una scelta concreta per contrastarne le conseguenze future.

L’adesione a Fopen rappresenta un’opportunità concreta e finanziariamente sostenibile. Il tempo, infatti, è un fattore cruciale nella previdenza complementare: prima si inizia, maggiori saranno i benefici, sia fiscali sia finanziari, dell’investimento del capitale.

La parità di genere nel mondo del lavoro e nelle retribuzioni richiederà ancora tempo per essere raggiunta, ma ogni donna può iniziare subito a costruire la propria indipendenza economica futura anche aderendo al Fondo pensione.