I vantaggi fiscali del Fondo Fopen

Aderire al Fondo Fopen offre numerosi benefici fiscali diretti che accelerano la crescita del tuo capitale previdenziale.

Nello specifico:

- deduzione fiscale: i contributi che versi annualmente vengono dedotti dal reddito imponibile entro il limite massimo previsto dalla normativa, generando un risparmio immediato;

- tassazione agevolata sui rendimenti: i rendimenti che maturi sono tassati al 20% (nelle altre forme di investimento, l’aliquota generalmente è del 26%), mentre per quelli derivanti dagli investimenti in titoli di Stato la tassazione si abbassa al 12,5%;

- tassazione sulla prestazione: al momento del pensionamento, la prestazione pensionistica integrativa è tassata con un’aliquota agevolata compresa tra il 15% e il 9%, molto inferiore rispetto alla tassazione del TFR lasciato in azienda (che parte dal 23% e può superare il 40%).

Quali versamenti si possono dedurre?

Tutti i contributi versati a Fopen sono deducibili dal reddito imponibile. Nello specifico:

- I contributi a carico del lavoratore, sia quello che puoi attivare mensilmente per beneficiare del contributo datoriale e che viene prelevato direttamente in busta paga, sia gli eventuali versamenti volontari che puoi effettuare tramite bonifico o mediante l’azienda.

- Il contributo a carico del datore di lavoro, che l’azienda è tenuta a versare in tuo favore se attivi il contributo mensile a tuo carico, anche nella misura minima prevista dal CCNL.

- I versamenti per i familiari fiscalmente a carico, derivanti dall’eventuale adesione al Fondo dei tuoi familiari fiscalmente a carico.

È escluso dal computo dei contributi deducibili il TFR destinato a Fopen, che segue un percorso differente e sarà tassato con l’aliquota agevolata (15%-9%) al momento dell’erogazione della pensione integrativa.

Il limite di deducibilità

Esiste un tetto massimo annuo entro il quale i contributi versati possono essere dedotti dal reddito imponibile:

- Per i contributi versati fino al 31/12/2025, il limite è € 5.164,57 all’anno

- Come disposto dalla Legge di Bilancio 2026, dal 01/01/2026 la soglia sale a € 5.300 all’anno.

Superamento della soglia: i contributi non dedotti

Cosa succede se il totale dei versamenti supera il plafond annuo? In questo caso, il vantaggio fiscale non viene perso: la deducibilità sulla parte eccedente viene infatti posticipata al momento della richiesta della prestazione pensionistica.

Attenzione però: perché questo accada, devi comunicare a Fopen l’eventuale importo interessato (i cosiddetti contributi non dedotti) entro il 31 dicembre dell’anno successivo a quello in cui è avvenuto il versamento.

Istruzioni pratiche: come e quando comunicare

La comunicazione dei contributi non dedotti è un adempimento a tuo carico. Devi essere quindi tu a inviare a Fopen tale segnalazione; in caso contrario, il Fondo non potrà esentare tali somme dalla tassazione al momento della richiesta della pensione integrativa.

La comunicazione deve essere fatta entro il 31 dicembre dell’anno successivo a quello in cui è avvenuto il versamento (ad esempio, per i contributi versati nel 2025, la scadenza è il 31/12/2026). Se nel corso dell’anno maturi il diritto alla prestazione pensionistica prima della scadenza, la comunicazione deve essere effettuata contestualmente alla richiesta di liquidazione.

Puoi trovare i dati di cui hai bisogno:

- Nella Certificazione Unica (CU) rilasciata dal datore di lavoro. Controlla il punto 413, che riporta l’importo dei contributi non dedotti transitati dall’azienda: se questo campo è vuoto o assente, i tuoi versamenti tramite busta paga rientrano tutti nel plafond deducibile.

- Nella dichiarazione dei redditi (modello 730 o Redditi PF), nella sezione degli oneri deducibili, trovi evidenza di quanto hai effettivamente dedotto. La differenza tra i versamenti totali dell’anno e la somma dedotta rappresenta l’importo dei contributi non dedotti da comunicare.

Se hai fatto dei versamenti tramite bonifico bancario, dovrai verificare tu stesso se li hai interamente portati in deduzione nella dichiarazione dei redditi, o se una parte di essi non ha trovato capienza fiscale.

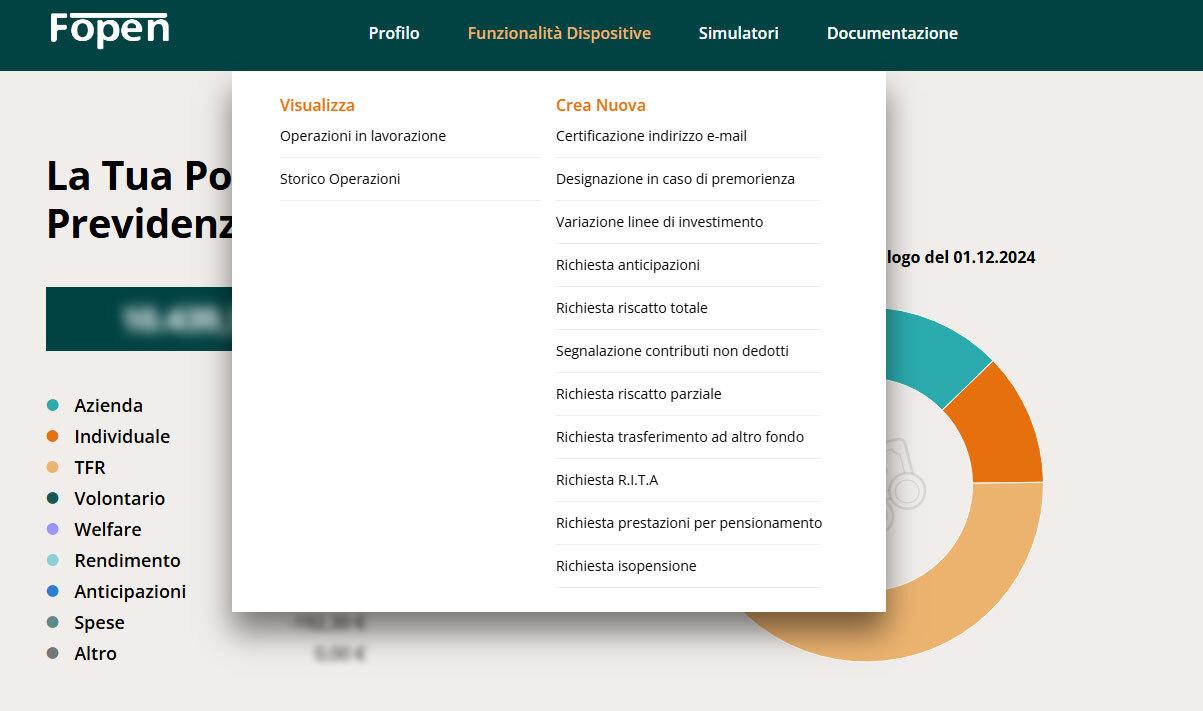

La comunicazione può essere fatta online:

- accedi all’area riservata con le tue credenziali;

- entra nella sezione “Funzionalità Dispositive”;

- seleziona la voce “Segnalazione contributi non dedotti”;

- inserisci l’anno di riferimento e l’importo non dedotto;

- conferma l’operazione tramite il codice OTP inviato via e-mail.

In alternativa, puoi compilare e inviare il modulo cartaceo.

Figli e familiari a carico: a chi inviare la comunicazione?

Se versi contributi per un familiare fiscalmente a carico e superi il limite di deducibilità, è importante fare attenzione a un ulteriore elemento.

In questo caso, infatti, come conferma la Circolare 70/E del 2007 dell’Agenzia delle Entrate, la comunicazione dei contributi non dedotti deve essere effettuata sulla posizione previdenziale del familiare stesso.

Il motivo è semplice: se comunichi il dato sulla tua posizione invece che su quella di tuo figlio, il Fondo non ha modo di sapere che i contributi versati per lui sono già stati tassati. Di conseguenza, quando tuo figlio richiederà la pensione integrativa, quegli importi verranno tassati una seconda volta.

Ricordiamo che la contribuzione per i familiari aderenti minorenni può avvenire esclusivamente mediante bonifico bancario da parte tua. Nel caso in cui il familiare sia maggiorenne, o minore emancipato, quest’ultimo può effettuare versamenti diretti sulla propria posizione. Non è consentito il versamento da parte di soggetti terzi non iscritti a Fopen.

Come spiegato nel dettaglio nel Regolamento per l’adesione dei soggetti fiscalmente a carico, i bonifici relativi ai versamenti vanno effettuati indicando le seguenti causali, a seconda del soggetto che paga:

- caso 1 – causale in caso di versamento da parte dell’aderente: CTASSFAM [spazio] codice fiscale familiare aderente;

- caso 2 – causale in caso di versamento da parte del familiare: CTFAMFAM [spazio] codice fiscale familiare aderente

Cosa fare in presenza di più fondi pensione?

Se sei iscritto a più forme di previdenza complementare, devi tenere a mente che il limite di deducibilità è complessivo: la soglia annua (€ 5.164,57 fino al 31/12/2025 o € 5.300 dal 01/01/2026) si applica alla somma di tutti i contributi versati durante l’anno.

Come gestire l’eccedenza in questo caso? La procedura è semplice:

- Calcola i contributi totali, sommando tutti i versamenti complessivi effettuati nell’anno alle forme pensionistiche complementari a cui sei iscritto

- Controlla nella dichiarazione dei redditi (modello 730 o Redditi PF) quanto hai effettivamente dedotto nel periodo in oggetto

- Fai la differenza tra la somma dei contributi versati e l’importo dedotto: il valore rappresenta l’importo non dedotto, che devi comunicare ai rispettivi fondi

Esclusione dei premi di risultato

Infine, un’eccezione importante riguarda i versamenti derivanti dai premi di risultato trasformati in welfare aziendale e destinati al Fondo Fopen.

Queste somme beneficiano già di un regime fiscale separato e, pertanto, non concorrono al raggiungimento del limite di deducibilità e non devono essere inclusi nel conteggio dei contributi non dedotti.

Conclusioni

Gestire correttamente le deduzioni e la comunicazione dei contributi non dedotti è importante per massimizzare l’efficienza fiscale che Fopen ti offre ed evitare una doppia tassazione al momento del pensionamento.

Per farlo, ti consigliamo di verificare i tuoi dati fiscali annualmente dopo la pubblicazione della Certificazione Unica e di conservare con cura le attestazioni di pagamento per eventuali versamenti fatti tramite bonifico.